Точка безубыточности в натуральном и денежном выражении. Определение точки безубыточности

Точка безубыточности (break-even point ) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Экономический смысл точки безубыточности точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю. Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной - объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т. е. объем продаж соответствует объему производства.

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности ) рассчитывается исходя из следующей зависимости:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Где,

I - величина прибыли;

S - выручка;

V - совокупные переменные затраты;

F - совокупные постоянные затраты;

Q - объем производства в натуральном выражении;

v - переменные затраты на единицу продукции;

p - цена единицы продукции (цена реализации).

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q" = F / (p-v)

где Q" - точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q" * p

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” - точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя - выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае - убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия - это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз - точка закрытия.

Если фактический объем производства и реализации продукции меньше Q", предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q", ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, - «кромка безопасности », т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф - Q"

где Kб - кромка безопасности; Оф - фактический объем выпуска и реализации продукции.

К = Кб / Qф * 100%

где К - отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q" и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу. При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента - жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

Начиная любой бизнес, нужно быть готовым к тому, что прибыль у предприятия появится, скорее всего, не сразу. Чтобы понять, в какой момент покроются все убытки и доходы начнут превышать расходы, нужно заранее рассчитать точку безубыточности. Об этом показателе мы расскажем в нашей статье.

Точка безубыточности предприятия

Точку безубыточности (или порог рентабельности) можно определить, как объем производства (продаж), при котором доход от бизнеса перекрывает все затраты на него, то есть компания выходит в «ноль» - еще без прибыли, но уже без убытка, а следующие продажи начнут приносить долгожданную прибыль. В денежном выражении – это размер полученной выручки, а в количественном – объем произведенной продукции.

Показатель точки безубыточности не является неизменным, он может расти или снижаться, что зависит от динамики работы предприятия, изменения цен и т.д.

Для чего необходимо определение точки безубыточности? Например, для того, чтобы:

- выяснить, когда смогут окупиться средства, вложенные в бизнес, насколько эффективен данный бизнес-проект,

- определить насколько компания устойчива финансово,

- понять, насколько оправданным будет планируемое расширение производства, рынка сбыта, филиальной сети и т.п.,

- выявить минимальный уровень производства или размер выручки, ниже которого деятельность компании станет убыточной.

Точка безубыточности: как рассчитать?

Для вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

- постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

- переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж - это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

- МД = В – Зперем,

- где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг),

затем находим сам коэффициент, разделив маржинальный доход на выручку:

- КМД = МД / В

Сумма выручки, при которой прибыль будет «нулевой», она же - точка безубыточности, равна:

- ТБден = Зпост / КМД,

- где Зпост – постоянные затраты.

Пример расчета точки безубыточности для магазина

Точка безубыточности - формула расчета в натуральном выражении (ТБнат).

- ТБнат = Зпост /(Ц – Зперем ед),

- где Ц – цена единицы продукции, товара, или услуги,

- Зперем ед – переменные затраты на единицу продукции.

Рассчитаем точку безубыточности.

Пример для производственного предприятия

Допустим, цена одного изделия, выпускаемого предприятием (Ц) равна 450 руб.

Постоянные расходы (Зпост) составляют 305 000 руб. и включают:

- зарплату административно-управленческого персонала с отчислениями – 110 000 руб.,

- коммунальные платежи – 25 000 руб.,

- амортизация – 100 000 руб.,

- прочие постоянные затраты – 70 000 руб.

Переменные расходы, при объеме продукции 1000 штук, распределяются следующим образом:

Сделаем расчет по формуле:

ТБнат = Зпост /(Ц – Зперем ед) = 305 000 руб. /(450 руб. – 350 руб.) = 3 050 шт., такое количество произведенной продукции принесет покрытие затрат, а все произведенное сверх точки безубыточности - прибыль.

Что нужно учитывать при расчете точки безубыточности

Приведенные нами примеры условны и предполагают неизменность исходных данных. Но при расчете точки безубыточности для действующего бизнеса нужно учитывать ряд следующих факторов, которые могут повлиять на достоверность результата:

- цена продукции, услуг, товаров в реальности не «стоит на месте», а может меняться в силу различных причин,

- если растет объем производства, или продаж, то вместе с ним растут и затраты фирмы, причем вырасти могут не только переменные, но и постоянные расходы,

- расчет точки безубыточности делается для множества видов продукции (товара), а не для одного, что требует вычисления доли затрат по каждому из них,

- закупленный товар, или произведенная продукция далеко не всегда продается полностью - нереализованные остатки остаются на складе предприятия.

Написание бизнес-плана невозможно без расчета точки безубыточности по формуле. Ведь полученное число – это рубеж, после которого начинается прибыль компании. В статье покажем, как эту точку считают в разных ситуациях и приведем примеры.

О чем вы узнаете:

Что такое точка безубыточности, и как ее вычислять

Готовы назвать постоянные и переменные издержки (т.е. расходы) компании на продукт или на его реализацию? Ну, хотя бы их примерное значение?

Если да, то вы способны вычислить для фирмы такую точку, в которой еще нет прибыли, но уже отсутствует убыток. Так называемую точку безубыточности компании (англ. break-even point или BEP). Преодолевая этот рубеж, организация начинает зарабатывать прибыль.

Директора магазинов могут брать формулу расчета точки безубыточности, чтобы определить, сколько единиц товара им нужно продать по данной цене, чтобы достичь минимальной прибыли.

Вычисление используется для планирования, определения правильности для стратегии на будущее и даже для расчета материальной мотивации сотрудников!

Подробнее о разработке системы мотивации персонала

Для определения BEP необходимо знать:

- количество постоянных издержек - сумма, не изменяющаяся от объема продаж (например, аренда торговой площади магазина или зарплата управляющего персонала);

- размер переменных затрат - увеличивается или уменьшается и зависит от объема реализации (к примеру, стоимость производства (приобретения) товара);

- цена, по которой продается товар (услуга).

Получать отчеты о расходах и доходах можно в товароучетной программе Бизнес.Ру. Благодаря подробным отчетам о движении денежных средств у вас появится возможность проводить необходимые расчеты для определения эффективности вашего бизнеса.

Как посчитать точку безубыточности: формулы

Есть несколько основных формул расчета точки безубыточности бизнеса. Одна основана на количестве реализованных единиц продукции, а другая – на стоимости продаж.

Точка безубыточности в натуральном выражении: формула

Расчет выглядит так:

BEP = Постоянные издержки ÷ (Цена - Переменные издержки)

Важно! При расчете в штуках постоянные издержки указываются как сумма всех расходов для фирмы. При этом цена и переменные издержки вычисляются в расчете на единицу изделия.

Разберем составляющие формулы:

- Постоянные затраты. Как отмечалось выше, постоянные расходы не зависят от количества проданных товаров, таких как арендная плата за торговую площадь или производственные помещения, компьютеры и программное обеспечение. Постоянные расходы также включают плату за рекламу и фиксированную оплату труда.

- Знаменатель уравнения, цена за вычетом переменных затрат, в экономике называется маржинальным взносом.

Маржинальный взнос – разница между ценой продажи и переменных затрат. Таким образом, если вы продаете товар за 100 рублей, а стоимость материалов и рабочей силы составляет 40 рублей, тогда маржинальный взнос составляет 60 рублей. Эти 60 рублей затем используются для покрытия постоянных расходов. Если после этого остаются деньги, это ваша чистая прибыль.

Таким образом, если ваши продажи равны вашим постоянным и переменным затратам, вы достигли точки безубыточности. Речь о чистой прибыли или убытке в размере 0 рублей. Любые продажи за пределами этой точки способствуют вашей чистой прибыли.

Следите за вашими продажами и управляйте складскими запасами с помощью товароучетной программы Бизнес.Ру. С ней вы можете контролировать объемы продаж, проверять продавцов, подсчитывать рентабельность продукции и устраивать распродажи.

Пример расчета точки безубыточности

Предприниматель Иван имеет постоянные затраты, складывающиеся из аренды, амортизации активов, заработной платы и налогов на имущество. Эти постоянные расходы составляют до 60 000 рублей. Он занимается пошивом спортивных костюмов. Переменные затраты рассчитаны как 800 рублей за единицу. Костюмы он собирается продавать по 2000 рублей за каждый.

60 000 / (2000 - 800) = 50 единиц

Следовательно, Ивану необходимо произвести и продать 50 спортивных костюмов в месяц, чтобы покрыть общие расходы: фиксированные и переменные.

Следовательно, 51-й проданный спортивный костюм приносит прибыль, до этого 50 штук являются просто безубыточными.

Формула расчета точки безубыточности в денежном выражении

Показатель безубыточности в денежном выражении рассчитывается, когда товар находится в разных ценовых категориях, и считать в единицах не имеет смысла.

Например, если магазин косметики продает лаки по 100 рублей и духи по 15 000 рублей.

Расчет выглядит более сложным, так как надо найти маржинальный доход, затем его коэффициент (индекс).

Можно рассчитывать индекс, исходя из цены и из выручки.

Если мы берем за основу цену, то маржинальный доход определяется по формуле:

где MR – маржинальный доход;

Р – цена (price);

AVC – переменные затраты на ед. товара.

Для предпринимателя Ивана из примера выше маржинальный доход равен 2000 - 800 = 1200 рублей.

Для Ивана KMR= 800 / 1200 = 0,67

Другой способ вычисления индекса берет за основу выручку. Рассчитаем маржинальный доход по формуле:

В этом случае:

TR – выручка компании;

VC – совокупные переменные издержки.

По формуле KMR=MR/TR вычисляется индекс маржинального дохода.

Например, выручка у Ивана – 100 000 рублей, тогда как переменные издержки – 40 000 рублей.

MR = 100 000 - 40 000 = 60 000.

KMR = 60 000 / 100 000 = 0,6

Зная этот индекс (коэффициент), подставим его в следующую формулу расчета точки безубыточности:

где ВЕР – точка безубыточности,

FC – постоянные издержки;

KMR – индекс маржинального дохода.

Для предпринимателя Ивана BEP = 60000 / 0,6 = 100 000 рублей.

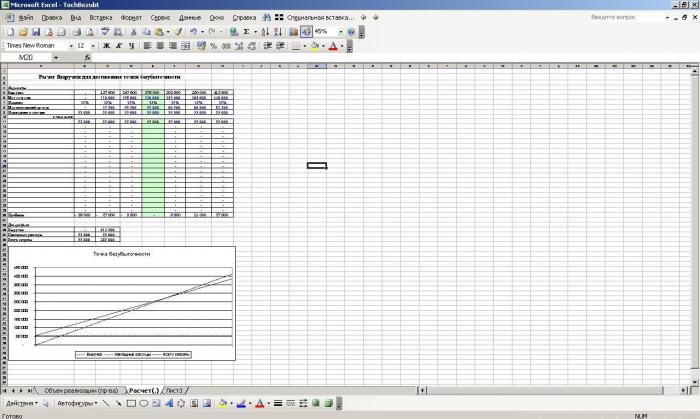

Иногда для определения точки используются расчеты с графиком или с помощью Excel.

Расчёт с построением графика

Для наглядности точку безубыточности вычисляют при помощи графика.

Надо нарисовать оси и по вертикали обозначить денежные единицы, а по горизонтали – штуки.

Линии издержек будет пересекать график валовой выручки (тоже наклонная линия).

В определенном месте валовая выручка пересечет линию переменных издержек. В этом месте находится точка безубыточности.

На графике также можно увидеть пороговую выручку и пороговый объем продаж (то есть те объемы, на которые надо выйти, чтобы получать хотя бы нулевую прибыль).

Рисунок - Определение точки безубыточности на графике

Точка безубыточности: формула в Excel

Точка безубыточности вычисляется в Excel с помощью заполнения таблицы. Представим готовые формулы и алгоритм, чтобы вы смогли сделать расчет за пять минут.

1. Указываем количество: нужно обозначить переменные и постоянные издержки, а также цены, как это сделано в таблице ниже. При этом переменные затраты следует отметить за единицу продукции:

2. Ниже составляем таблицу, в которой будут рассчитаны валовые затраты, выручка, маржинальный доход и прибыль.

Если вы будете рисовать аналогичные таблицы в тех же ячейках, воспользуйтесь готовыми формулами:

- Постоянные затраты $D$3;

- Переменные затраты А9*$D$4;

- Валовые затраты В9+С9;

- Выручка (доход) А9*$D$5;

- Маржинальный доход Е9-С9;

- Чистая прибыль Е9-С9-В9.

Как использовать анализ безубыточности: 5 областей деятельности

Определение точки безубыточности – не конец всех расчетов. При подсчете цифр можно обнаружить, что вам необходимо реализовывать больше товаров, чем вы предполагали, чтобы достичь хотя бы нулевой выручки.

Если вы сделали расчет точки безубыточности по формуле при составлении бизнес-плана, надо выбрать, что необходимо сделать:

- поднять цены;

- сократить расходы;

- сделать и то, и другое.

Важно! Если вы придумали идею продажи уникальных товаров в интернете, надо понять, будут ли эти товары успешными на рынке. Анализ безубыточности определяет количество продуктов, которые нужно продать, но нет гарантии, что они будут продаваться в принципе.

Существующие предприятия проводят этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Этот анализ не просто полезен для планирования запуска. Вот несколько способов, как компании могут использовать формулу расчета точки безубыточности в повседневной деятельности и планировании.

Повысить ли цены

Если анализ показывает, что вам надо продать большое количество товаров за желаемый период времени, то можно проверить стоимость этого товара на рынке. Возможно, окажется, что ваша цена находится ниже рынка.

Установите среднюю цену, вы всегда сможете опустить ее, чтобы устроить распродажу.

Подсчитывать рентабельность продукции, анализировать себестоимость и наценку можно в товароучетной программе Бизнес.Ру. С ней вы с легкостью сможете прогнозировать продажи, делать закупки на основе анализа прибыли, проводить распродажи, и устанавливать автоматические скидки.

Использовать ли более дешевые материалы или снизить оплату труда

Если хочется быстрее достичь точки безубыточности, то можно обратить внимание на материалы и оплату труда. Узнайте, как вы можете поддерживать желаемый уровень качества товаров и обслуживания при снижении затрат.

Самое простое – сократить размер собственной зарплаты, чтобы быстрее достичь точки безубыточности.

Например, если Иван из нашего примера, которому для достижения точки безубыточности надо продать 50 костюмов, сократит себе зарплату на 7 тысяч рублей, то это снизит расходы до 53 тысяч рублей в месяц.

Подставим значения в ту же формулу:

53 000 / (2000-800) = 44 166 единиц. Следовательно, если зарплата управляющего снизится, то можно выйти на безубыточность с более низким показателем.

То же произойдет, если Иван будет использовать более дешевый трикотаж для пошива одежды, получив себестоимость одной вещи в 600 рублей:

60 000 / (2000-600) = 42 857 единиц.

Таким образом, можно быстрее достичь цели, не повышая цену.

Расчет для новых товаров

Если вы собираетесь запустить новый продукт, расчет точки безубыточности необходим. Обратите внимание на новые переменные и фиксированные затраты, такие как оплата за дизайн и продвижение.

Подробнее о том, как продвинуть новый товар на рынок,

Использование точки нулевой прибыли для планирования будущего

Если вы понимаете, сколько денег надо заработать, чтобы выйти в ноль, легче определить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в помещение с более высокой арендной платой и большим трафиком, вы можете определить, сколько еще вам нужно продать, чтобы покрыть все постоянные расходы.

Для расчета материальной мотивации

Понимая, сколько товара нужно продать и сколько денег заработать, чтобы стать безубыточным, вы можете планировать мотивационные инструменты. То есть устанавливать нормы продаж, свыше которых продавцы получают дополнительные бонусы.

Прозрачную систему мотивации сотрудников можно установить в программе Бизнес.Ру. Так ваши подчиненные будут понимать, сколько и за что заработали. Устанавливайте им планы, распределяйте задачи по степени важности, отслеживайте процент выполнения.

Примеры расчёта точки безубыточности по формуле

Пример расчета точки безубыточности для магазина

Определим точку безубыточности для хозяйственного магазина, в котором широкий товарный ассортимент, поэтому рассчитывать количество продаж нет смысла. Надо посчитать точку безубыточности по формуле в денежном выражении.

Постоянные расходы магазина:

- аренда, включающая коммунальные платежи;

- зарплата персонала и управляющего;

- страховые взносы;

- реклама.

Переменные расходы магазина:

- закупка товара.

Занесем их в две таблицы.

|

Постоянные расходы |

Сумма руб. |

Товар продается с наценкой, и выручка составит 1 250 000 рублей.

Размер маржинального дохода: 1 250 000 – 500 000 = 750 000

Коэффициент маржинального дохода: 750 000 / 1 250 000 = 0,6

Точка безубыточности рассчитывается: 270 000 / 0,6 = 450 000 рублей.

Что делать магазину, если точка безубыточности выше, чем объем продаж?

Владелец небольшого магазина может попробовать сократить свои расходы, однако такая экономия может стать критической ошибкой бизнеса. Есть шанс попасть в «спираль падения».

Суть «спирали падения» в том, что сокращение расходов может повлиять:

- на качество обслуживания (например, при сокращении должности продавца-консультанта);

- на качество самого товара, который продается (вы будете выбирать более дешевые бренды, а продавать с более серьезной наценкой).

При ухудшении качества вы поймете, что часть клиентов ушли к конкуренту, поэтому прибыль опять снизилась. Если владелец магазина снова сократит расходы, возврата к положительной выручки не будет: клиентов станет еще меньше, и в итоге бизнесмен потеряет все вложенные деньги.

Есть версия, что понятие «Черная пятница» возникло в розничной торговле, чтобы отметить точку безубыточности. Дело в том, что большинство ритейлеров получает основной доход в последние пять недель года (подготовка к католическому Рождеству и Новому года). До этого – просто работает, чтобы выйти в ноль. Прибыль позволяет сделать запасы «на черный день».

Надо ли при подсчете точки безубыточности учитывать оплату труда собственника?

Этот вопрос задают множество владельцев бизнеса. Зарплату владельца компании необходимо учитывать в постоянных расходах при подсчете точки безубыточности, так оплата труда будет фиксированной. Сколько – определять вам, но она должна быть выше штатного персонала.

Многие собственники магазинов в итоге терпят крах, так как:

- не планируют собственную зарплату в первый год;

- ставят минимальную собственную зарплату, меньше кассира или уборщицы.

Не платить зарплату можно только в случае, если вы не являетесь управляющим или менеджером, а отходите от дел, нанимая менеджера со стороны. Однако так случается крайне редко, если мы говорим о малом бизнесе.

Пример расчета точки безубыточности для предприятия

Рассчитаем точку безубыточности для малого предприятия по изготовлению жидкости для мытья стекол автомобилей.

Возьмем такие показатели:

- постоянные расходы малого предприятия – 50 000 рублей;

- переменные расходы на изготовление 1 емкости жидкости (сырье) – 50 рублей;

- оптовая цена – 80 рублей.

Находим точку безубыточности: 50 000 / (80 - 50) = 1666.6.

Таким образом, предприятию надо продать 1667 единиц стеклоомывайки, чтобы выйти в плюс.

Пример расчёта для предприятия общепита

Точка безубыточности для ресторана или кафе помогает определить требуемый средний чек и количество гостей, которых надо обслужить в день. Советуем определять этот показатель до открытия ресторана, при планировании и определении перспектив рынка общепита.

Подробнее о тенденциях и перспективах рынка общепита

Надо определить переменные и постоянные издержки, которые включают продуктовую закупку, аренду, зарплату поваров, официантов и прочих работников, расходы на маркетинг.

Например, постоянные расходы ресторана – 150 000 рублей, тогда как на приготовление одного блюда (в среднем) необходимо продуктов на 130 рублей. Блюдо продается с наценкой за 280 рублей.

Вычислим, какое количество блюд надо продать, чтобы выйти на нулевую прибыль.

150 000 / (280 - 130) = 1000 штук в месяц. Следовательно, надо обслужить по 34 гостя в день, которые съедят по одному блюду.

Если надо вычислить не количество проданных блюд, а средний чек в день, то для начала определим коэффициент маржи.

Размер маржинального дохода с одного блюда: 280 - 130 = 150 рублей.

Коэффициент маржинального дохода: 150 / 280 = 0,53.

Точка безубыточности рассчитывается 150 000 / 0,53 = 283018.9 рублей.

Таким образом, ресторану следует продавать на 283 019 рублей в месяц или на 9434 рублей в день.

Таким образом, если поднять средний чек с 280 рублей до 350 в день (например, путем настойчивого предложения напитка), то ресторану потребуется всего 27 посетителей, чтобы достигнуть точки безубыточности.

Пример расчета для услуг сервисной компании

Рассчитаем точку безубыточности для сервисной компании, чьи основные показатели таковы:

- средняя стоимость одной услуги – 3000 рублей;

- совокупность постоянных затрат (на аренду, персонал, канцелярские расходы, рекламу) – 250 000 рублей;

- переменных издержек нет.

В натуральном выражении точка безубыточности рассчитывается так:

BEP = Постоянные издержки / Стоимость одной услуги = 250 000 / (3000 - 0) = 83,3. Таким образом, сервисной компании надо продать как минимум 84 ед. услуг в месяц (то есть обслужить 84 клиентов), чтобы выйти в ноль.

В стоимостном выражении точка безубыточности совпадает с совокупностью постоянных затрат, так как в фирме отсутствуют переменные издержки.

Для удобства расчета предпринимателям советуют использовать таблицы Excel, куда заносят данные о переменных и постоянных затратах, а также цены за единицу товара.

Для расчета необходимо воспользоваться формулами:

Изменяя в таблице цифры в графе «Объем производства», определим, при выпуске (продаже) какого количества единиц фирма найдет точку безубыточности.

Таким образом, при выпуске (продаже) 12 товаров компания «вышла в ноль». 13-я единица уже приносит прибыль.

Вывод. Точку безубыточности можно вычислить различными способами, в натуральном выражении или в денежных единицах. При планировании показатель помогает определить, стоит ли вообще заниматься бизнесом при таких затратах. Также точка нулевой прибыли помогает планировать мотивационные программы для продавцов-консультантов магазина и определить, на сколько надо повысить средний чек ресторану, чтобы не закрыться из-за убытков.

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что "они думают о нас", что "мы этого достойны" и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается - бизнес выгоден, если наоборот - предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных - умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах - это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль - затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки - это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки - это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При в 25 ден. ед. можно наладить по цене 50 ден. ед. Несложные расчеты дают в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой - обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как "успешные" продукты, так и "отстающие". Снизив производство "успешных" на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда - время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат - прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.